Les Collateralized Debt Obligations (CDO) regroupent des prêts ou des dettes en tranches de niveaux de risque variés, offrant des rendements différents. La tarification des CDO nécessite des modèles sophistiqués pour évaluer les risques et les corrélations entre les actifs. La décomposition de Cholesky est un outil mathématique clé dans ce contexte.

1. Modélisation des dépendances avec les copules

Les modèles de copules sont utilisés pour capturer la dépendance entre plusieurs variables aléatoires. Dans le contexte des CDO, ces variables modélisent les occurrences de défauts pour différentes entités d’un portefeuille. La matrice de corrélation \(\Sigma\) joue un rôle central en capturant les relations de dépendance entre ces entités. [1]

2. Problème de génération des variables corrélées

Bien que la matrice \(\Sigma\) contienne toutes les informations sur les corrélations, elle ne permet pas directement de générer des vecteurs de variables corrélées à partir de variables indépendantes. La décomposition de Cholesky résout ce problème en fournissant une méthode pour transformer des variables indépendantes en variables corrélées.

On commence par générer un vecteur \(Z\) de variables normales indépendantes standards, où chaque composant \(Z_i\) suit une distribution normale standard \(N(0, 1)\).

En multipliant le vecteur \(Z\) par la matrice \(L\) obtenue par décomposition de Cholesky, on obtient un vecteur \(Y\) de variables corrélées :

\[ Y = L \cdot Z \]

Cette transformation impose aux variables \(Y\) les corrélations spécifiées par \(\Sigma\).

3. Interprétation de la matrice de Cholesky

Les zéros dans la partie triangulaire supérieure droite de la matrice \(L\) signifient que chaque nouvelle variable corrélée est construite en utilisant uniquement les variables indépendantes précédentes. Cela assure une construction séquentielle des corrélations, facilitant le contrôle et la simulation des dépendances entre les variables.

4. Application à la tarification des CDO

Dans la tarification des CDO, la décomposition de Cholesky est utilisée pour simuler des scénarios de défauts corrélés. Les étapes typiques comprennent :

- L’utilisation de copules pour modéliser les dépendances entre les probabilités de défaut des entités.

- La génération de vecteurs de défauts corrélés via la décomposition de Cholesky.

- Le calcul des pertes attendues pour chaque tranche de CDO en fonction des scénarios de défaut simulés.

5. Exemple numérique

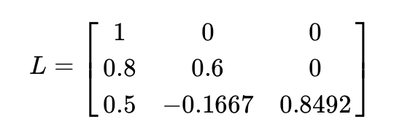

Supposons que nous ayons un portefeuille de trois entreprises avec les corrélations suivantes :

\[ \Sigma = \begin{bmatrix} 1 & 0.8 & 0.5 \\ 0.8 & 1 & 0.3 \\ 0.5 & 0.3 & 1 \end{bmatrix} \]

La décomposition de Cholesky de cette matrice donne \(L\) :

\[ L = \begin{bmatrix} 1 & 0 & 0 \\ 0.8 & 0.6 & 0 \\ 0.5 & -0.1667 & 0.8492 \end{bmatrix} \]

En générant des vecteurs de défauts indépendants \(Z\) et en les transformant via \(Y = L \cdot Z\), on obtient des vecteurs de défauts corrélés. Ces vecteurs sont ensuite utilisés pour estimer les pertes dans les différentes tranches de CDO.

6. Note sur la corrélation et la dépendance

[1] La dépendance fait référence à toute relation entre deux variables, qu'elle soit linéaire ou non, tandis que la corrélation mesure spécifiquement la force et la direction d'une relation linéaire entre deux variables.

Écrire commentaire