Fonctionnement de Produits dérivés

Fonctionnement de Produits dérivés · 07. mars 2025

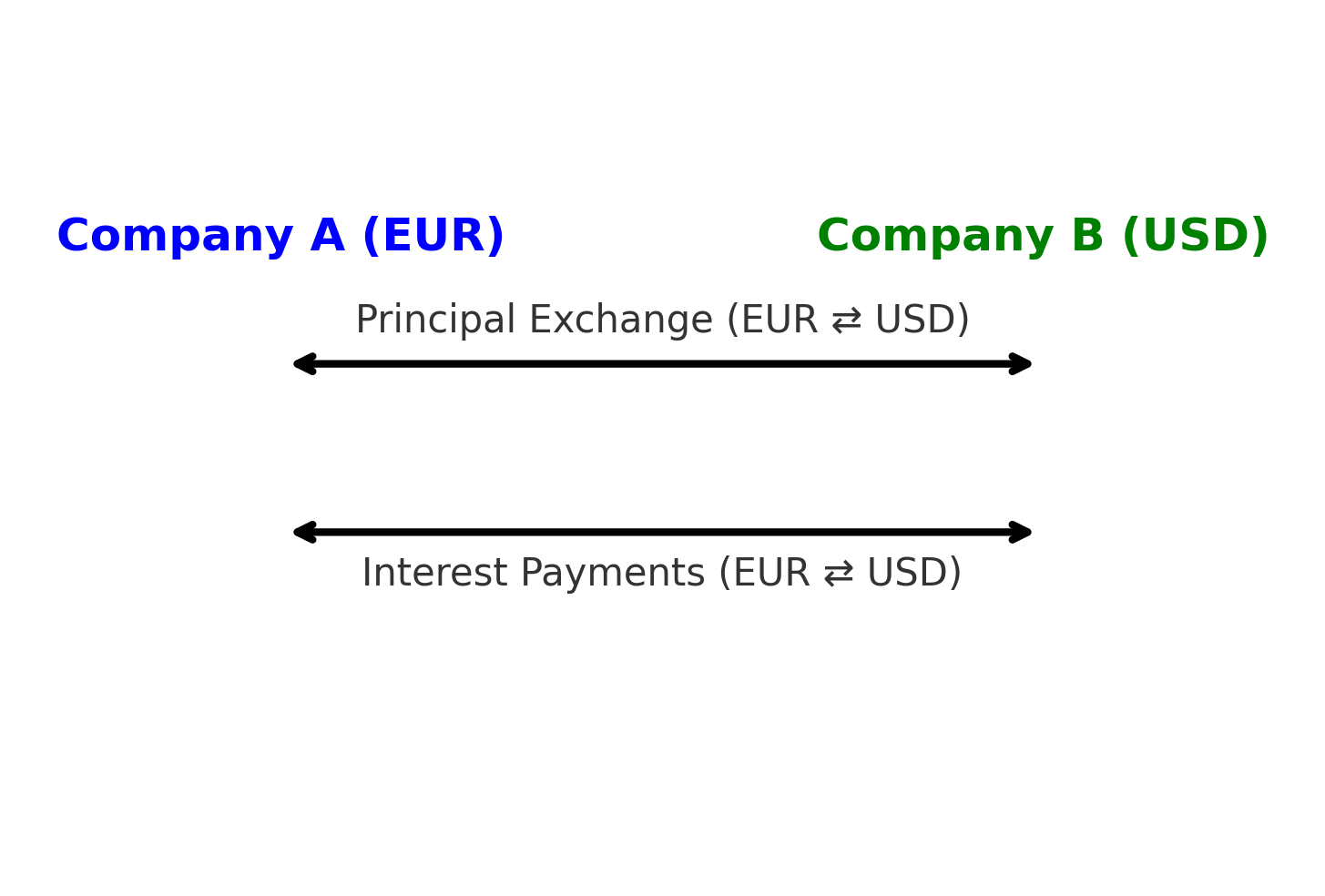

Les swaps de devises sont des accords financiers qui aident les entreprises à gérer les risques de change et à optimiser les coûts d’emprunt. Ces swaps permettent aux entreprises d’échanger des flux de paiement entre différentes devises tout en bénéficiant de taux d’intérêt plus avantageux.

Fonctionnement de Produits dérivés · 05. mars 2025

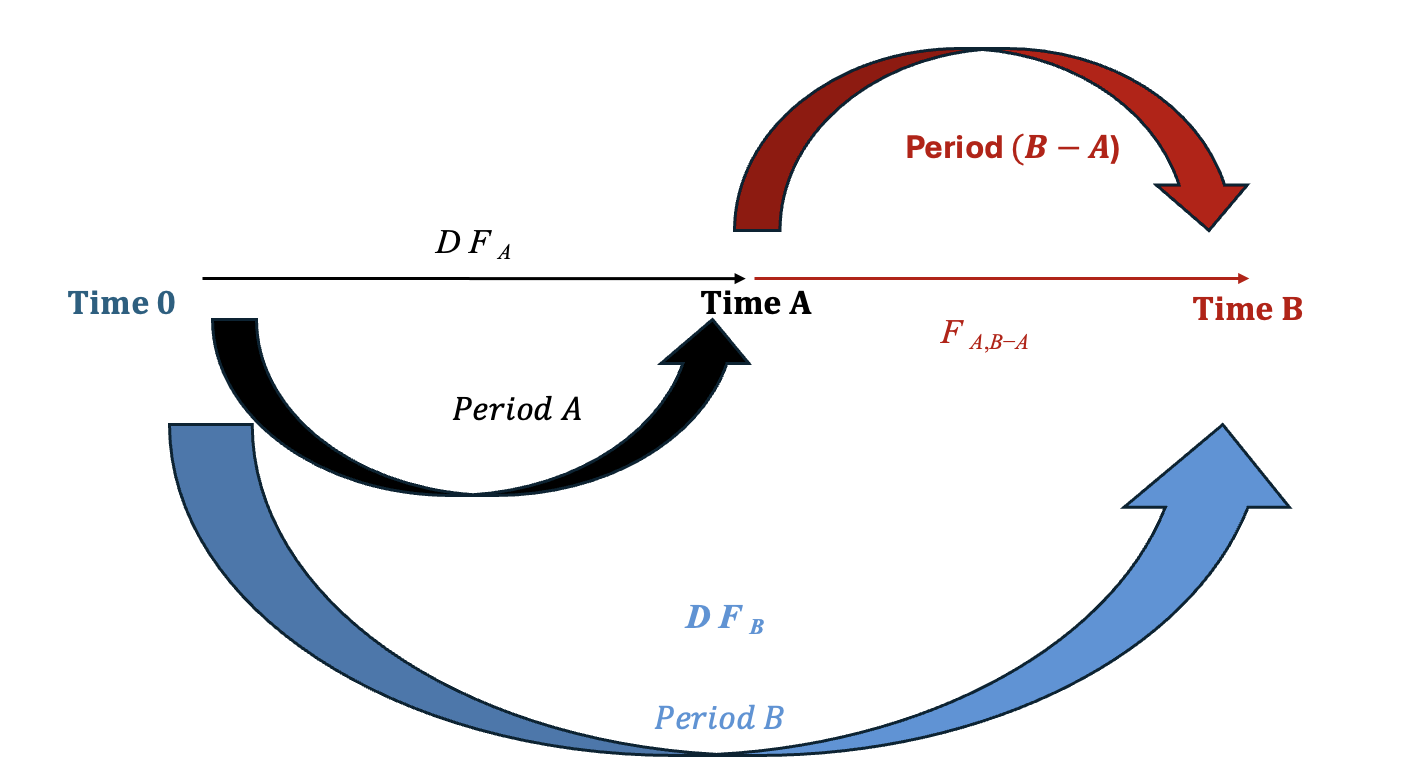

Le modèle de tarification à terme joue un rôle crucial sur les marchés à revenu fixe en garantissant que les investisseurs restent indifférents entre le fait de verrouiller un taux spot à long terme aujourd’hui ou de renouveler des investissements à court terme aux taux à terme. Ce mécanisme empêche les opportunités d’arbitrage, assurant ainsi l’efficacité du marché et une tarification équitable des obligations et des produits de taux d’intérêt.i

Fonctionnement de Produits dérivés · 19. janvier 2025

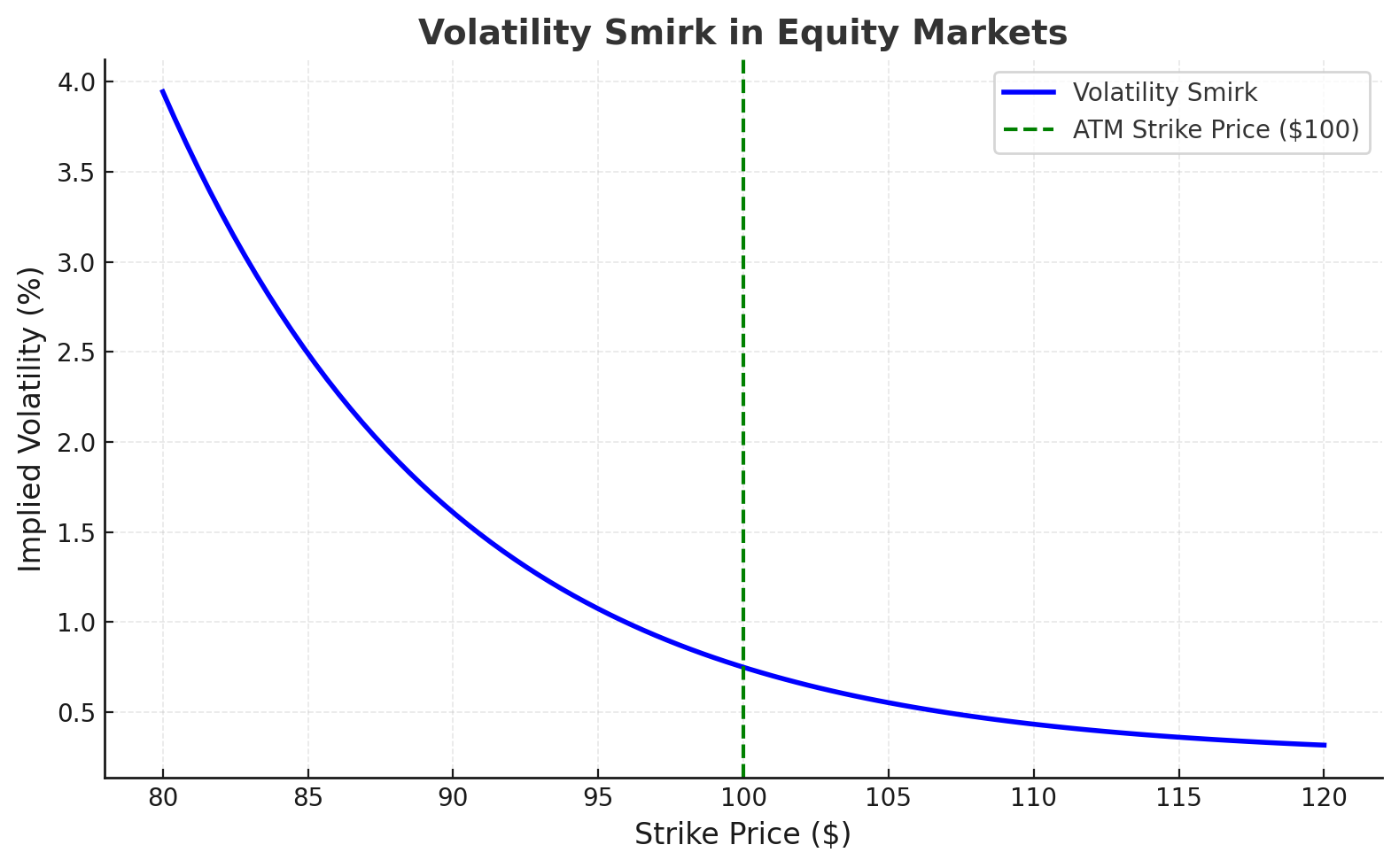

Le volatility smirk est un élément central du trading d'options sur actions. Il se caractérise par une volatilité implicite plus élevée pour les options de vente hors de la monnaie (OTM) par rapport aux options d'achat. Contrairement au volatility smile, souvent observé sur les marchés des devises et présentant une symétrie, le smirk reflète l'asymétrie des risques propres aux actions. Il résulte principalement de la peur des investisseurs et de la forte demande de couverture contre les baisses.

Fonctionnement de Produits dérivés · 02. juin 2024

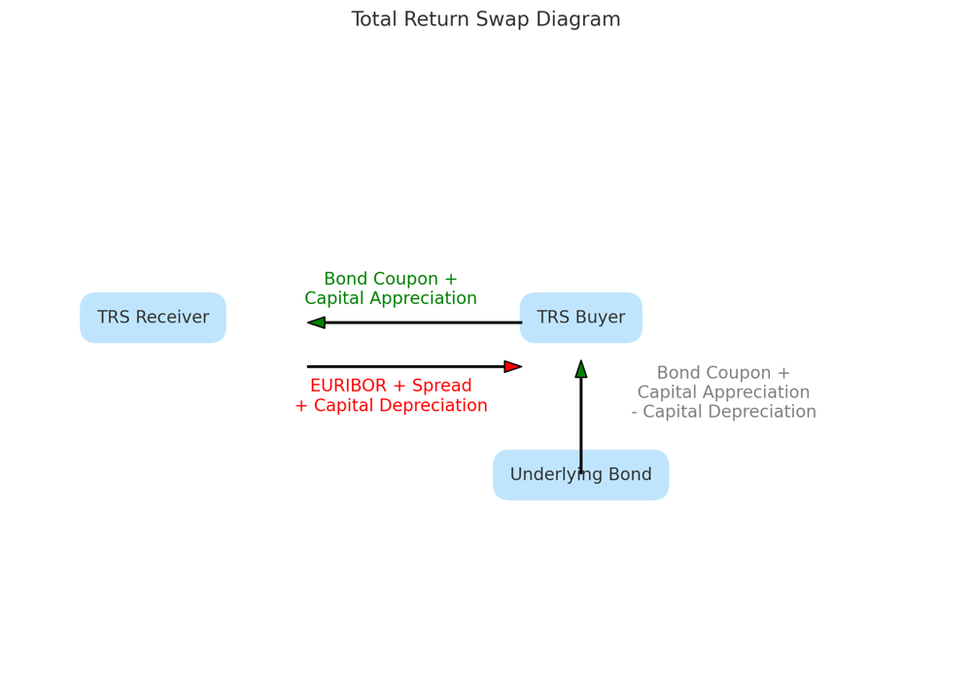

Un Total Return Swap (TRS) est un dérivé de taux permettant à une partie de recevoir la performance totale d'un actif de crédit, tandis que l'autre reçoit des paiements basés sur un taux fixe ou variable. Utilisé pour transférer le risque de crédit sans vendre l'actif sous-jacent, le TRS optimise l'utilisation du capital et offre une exposition synthétique aux actifs de taux. Il est également utilisé par les banques pour la gestion des exigences de capital réglementaire.

Fonctionnement de Produits dérivés · 28. février 2024

L'évaluation des risques dans les CDO repose sur la théorie des probabilités et la corrélation entre actifs. Les tranches de CDO, classées en equity, mezzanine et senior, présentent des niveaux de risque variables. Une faible corrélation des défauts implique des pertes dispersées, impactant principalement les tranches equity. Une forte corrélation augmente le risque de défauts simultanés, menaçant les tranches subordonnées et potentiellement les tranches seniors.

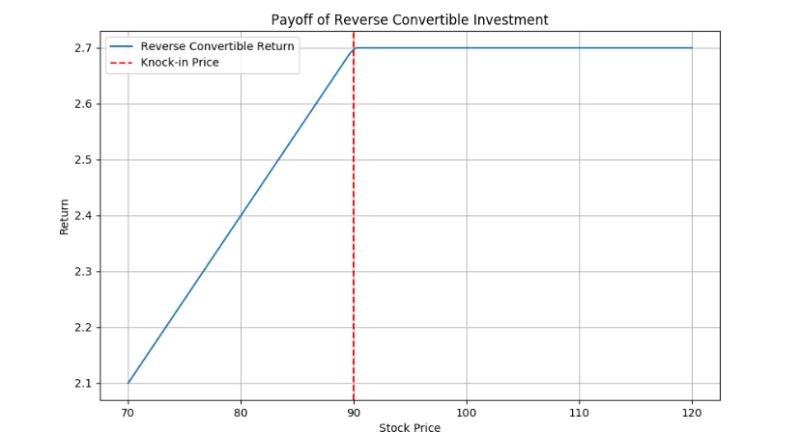

Fonctionnement de Produits dérivés · 01. avril 2023

Reverse convertibles sound complex but think of them as a two-in-one deal. You get higher interest, but there's a stock bet involved. If the stock stays steady or rises, you enjoy the interest. However, if it drops significantly, you could end up owning that stock instead. You can add a safety layer, called 'hedging', to protect your investment. But remember, while you can earn decent returns, you might miss out on big stock gains.

#InvestmentBasics #ReverseConvertible #FinanceTips