Risk Management · 19. février 2025

Le wrong-way risk survient lorsqu'une contrepartie a une probabilité de défaut qui augmente précisément au moment où l'exposition d'une banque à cette contrepartie augmente également, amplifiant ainsi le risque financier. Ce phénomène est particulièrement pertinent dans les transactions sur dérivés et de financement, où les fluctuations du marché influencent l'exposition.

Pricing des Risques · 10. juin 2024

L'ajustement de la valeur de financement (FVA) représente le coût de financement des dérivés non collatéralisés, supérieur au taux sans risque comme l’€STR ou OIS. Dans un swap non collatéralisé, une banque finance les appels de marge au-dessus du taux de référence, entraînant une perte enregistrée comme FVA négatif. À l'inverse, une marge positive se traduit par un FVA positif, appelé ajustement de bénéfice de financement (FBA).

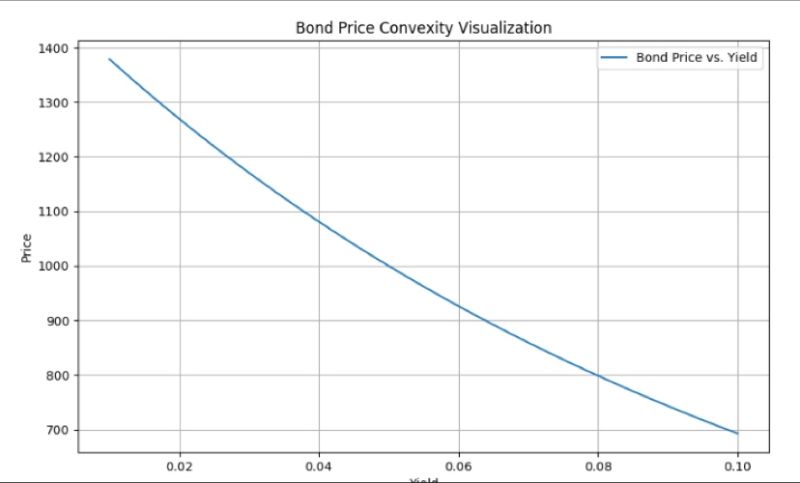

Market Finance · 13. novembre 2023

La convexité mesure la sensibilité du prix d'une obligation aux variations des taux d'intérêt, offrant une analyse plus précise que la duration. Elle permet d'anticiper des changements asymétriques de prix pour des hausses ou baisses de taux. La convexité est essentielle pour gérer le risque de taux, optimiser le prix des obligations, et est utilisée dans les stratégies de couverture en portefeuille.