Processus et Modèles Stochastiques · 05. mars 2025

Dans le modèle de Black-Scholes, N(d1) et N(d2) agissent comme des indicateurs mesurant la probabilité de différents événements financiers. Imaginez un jeu où vous devez deviner si une action atteindra un certain prix. N(d1) représente votre meilleure estimation, en tenant compte des règles et des probabilités du jeu. De son côté, N(d2) indique combien vous devriez idéalement payer pour participer, en fonction de ces probabilités.

Processus et Modèles Stochastiques · 04. octobre 2024

Le calcul stochastique modélise les phénomènes aléatoires en continu, tels que les prix financiers. La formule d'Itô permet de différencier ces processus en tenant compte de la variance unique du mouvement brownien, apportant une perspective clé pour analyser les dynamiques de marché.

Stochastic Models and Processes · 17. juin 2024

Comprenez l'interaction complexe entre le processus de Wiener \( W_t \) et son intégrale ∫ de 0 à t \( W_s \) ds. Ce produit stochastique nécessite des outils comme le lemme d'Itô pour analyser sa nature non linéaire. La covariation quadratique éclaire le comportement conjoint de ces processus, essentiel pour le pricing d'options exotiques, comme les options asiatiques.

Processus et Modèles Stochastiques · 12. novembre 2023

Le modèle de Hull-White valorise les dérivés de crédit comme les CDS en utilisant un taux de défaut stochastique. Il calcule les probabilités de survie et de défaut, ajuste les primes en fonction du risque, et utilise des données de marché pour estimer la valeur actuelle des paiements conditionnels liés aux défauts.

Pricing and Valuing Financial Instruments · 03. novembre 2023

Le modèle de Cheyette est un outil financier complexe pour prédire les mouvements des taux d'intérêt, prenant en compte la réversion à la moyenne et la volatilité variables dans le temps. Il est plus sophistiqué que des modèles plus simples comme celui de Vasicek en raison de ses paramètres détaillés, ce qui le rend robuste mais également plus intensif en calculs et moins couramment utilisé en pratique.

Processus et Modèles Stochastiques · 01. novembre 2023

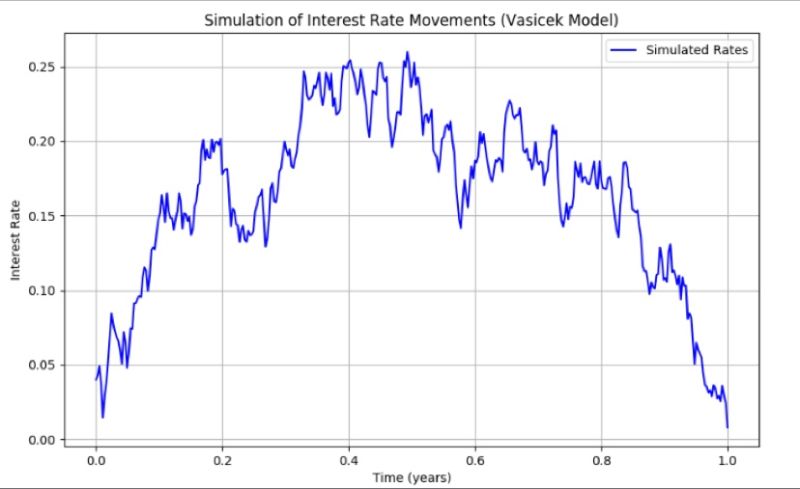

Découvrez dans cet article le modèle de Vasicek, un modèle mathématique permettant de modéliser les taux d'intérêt, à partir d'une équation différentielle stochastique. Il intègre les paramètres de retour à la moyenne, de volatilité et de vitesse de retour à cette moyenne. Il est largement utilisé pour simuler les mouvements des taux dans les marchés à revenu fixe. La formule principale est : dr(t) = κ(θ - r(t)) dt + σ dW(t).

Processus et Modèles Stochastiques · 29. juillet 2023

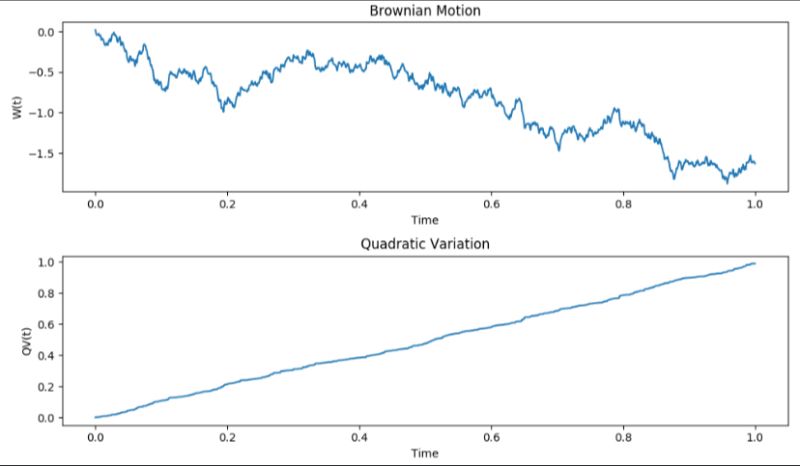

La variation quadratique en finance mesure la volatilité des mouvements de prix d’actifs, essentielle pour comprendre l'irrégularité des marchés et évaluer les risques dans le trading et la modélisation des options.

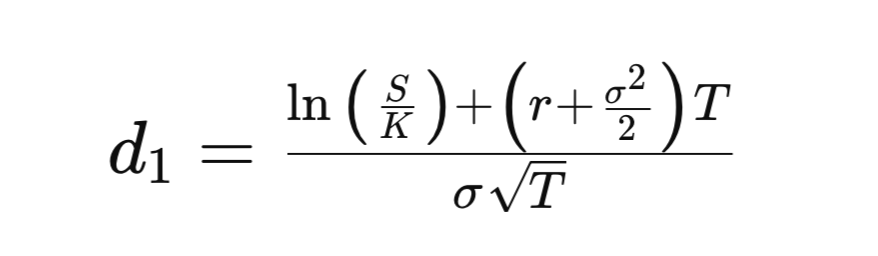

Processus et Modèles Stochastiques · 18. février 2023

Le terme d₁ dans la formule de Black-Scholes joue un rôle essentiel dans la tarification des options. Il englobe la position relative du prix de l’action par rapport au prix d’exercice, la valeur temporelle de l’argent et l'ajustement pour la volatilité. Cette formule capture l'ensemble des facteurs influençant la valeur d'une option.

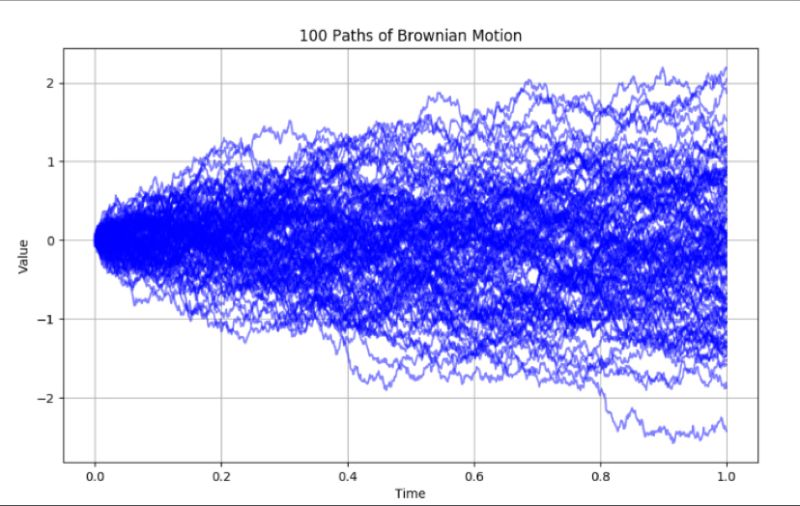

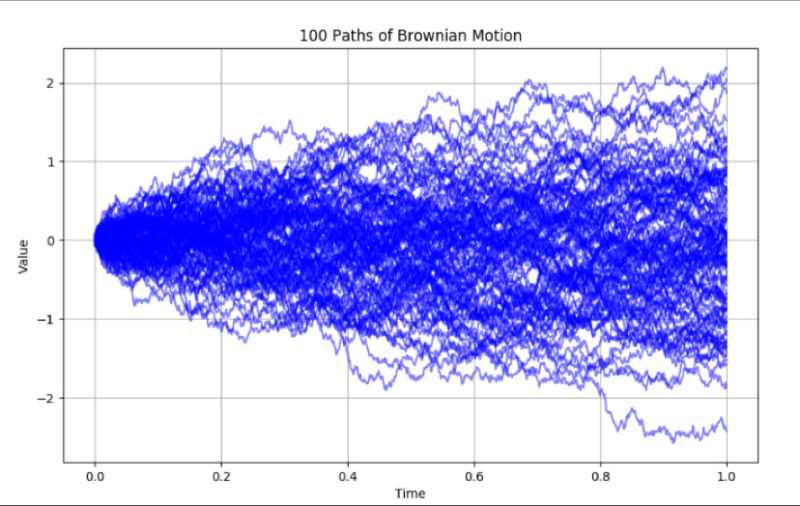

Processus et Modèles Stochastiques · 04. février 2023

Le mouvement brownien modélise des trajectoires aléatoires en finance, avec une variance proportionnelle au temps. Son utilisation dans le modèle Black-Scholes permet de comprendre l’évolution des prix d’options et les risques associés sur des horizons temporels variables.

Stochastic Models and Processes · 04. février 2023

Brownian motion, a cornerstone of stochastic processes, represents the seemingly random movement of particles in a liquid or gas. Named after botanist Robert Brown, who observed the erratic motion of pollen grains in water, it serves as a vital model in various fields, including the renowned Black-Scholes model for option pricing in finance.