Principes mathématiques et applications en finance · 12. octobre 2024

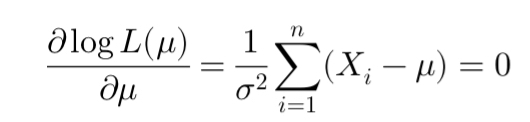

L'estimation par maximum de vraisemblance (EMV) est une méthode statistique utilisée pour estimer les paramètres d’un modèle à partir de données observées. Elle consiste à trouver les valeurs des paramètres qui maximisent la probabilité d’observer ces données. L'EMV est couramment utilisée en finance, par exemple pour estimer des mesures de risque comme la Value-at-Risk et l’Expected Shortfall en ajustant des modèles comme la distribution de Pareto généralisée aux événements extrêmes.

Principes mathématiques et applications en finance · 10. juin 2024

La sous-additivité en gestion des risques signifie que le risque total de plusieurs actifs ne dépasse pas la somme de leurs risques individuels : ρ(A + B) ≤ ρ(A) + ρ(B), illustrant l'avantage de la diversification. La VaR, basée sur un certain percentile des pertes, n'est pas toujours sous-additive, à la différence du CVaR, qui mesure la perte moyenne dans les pires scénarios et respecte cette propriété.

Mathematical Principles and Quantitative Finance · 13. novembre 2023

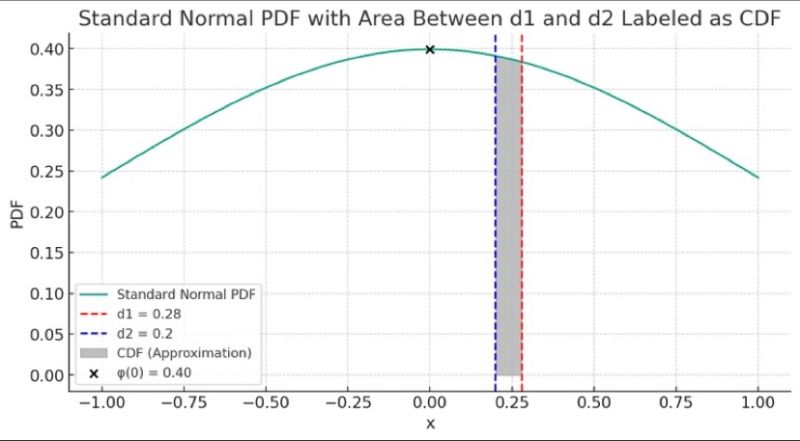

La PDF et la CDF sont essentielles pour modéliser la probabilité dans une distribution normale standard, utilisées en finance pour évaluer les options. Dans le modèle Black-Scholes, la relation entre N(d1) et N(d2) permet d’estimer la probabilité de variations de prix, facilitant la valorisation des options.

Mathematical Principles and Quantitative Finance · 11. novembre 2023

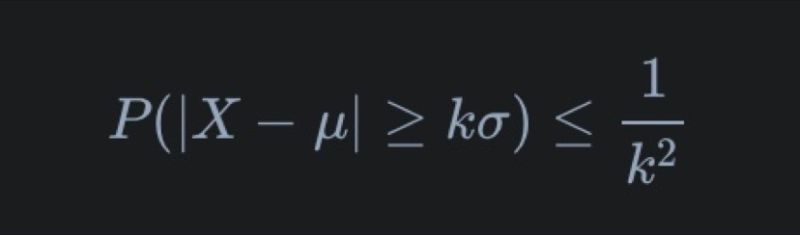

Chebyshev's inequality, vital in probability theory and finance, estimates the probability of a variable deviating from its mean by more than k standard deviations, capped at 1/k². Useful in finance for risk analysis and asset allocation, it applies to various distributions without needing a normal distribution assumption. However, it may overestimate extreme outcomes, leading to conservative strategies. #ChebyshevsInequality #QuantitativeFinance #RiskManagement #FinancialAnalysis