Pricing des Risques · 18. février 2025

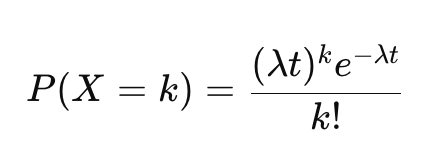

The Poisson distribution, named after Siméon-Denis Poisson, is widely used in financial risk modeling to estimate default probabilities in loan portfolios. It helps quantify rare events and assess credit risk exposure over time.

Why It Matters:

Predicts expected defaults for better risk assessment.

Supports stress testing and extreme scenario analysis.

Optimizes portfolio strategies for capital allocation.

Mathematical Principles and Quantitative Finance · 17. juin 2024

Understanding the risk of simultaneous default is crucial for credit derivatives like basket credit default swaps. The joint probability of default and its correlation are key factors. The correlation formula helps estimate this risk, while the joint default probability calculates potential losses. For bonds with a 5% default probability and 0.3 correlation, the expected loss can be calculated to assess credit exposure accurately.

Mathematical Principles and Quantitative Finance · 17. juin 2024

La probabilité conjointe de défaut est cruciale pour évaluer le risque de défaillance simultanée de plusieurs entités, notamment dans les dérivés de crédit. Elle se calcule en utilisant la corrélation entre les probabilités de défaut des actifs, ce qui permet d'anticiper les pertes potentielles en cas de scénarios de défaut.

19. avril 2024

Comprendre les distributions marginales et conjointes est essentiel pour modéliser les risques de défauts obligataires. Deux obligations peuvent avoir des probabilités marginales identiques, mais leurs distributions conjointes varient selon la corrélation de leurs défauts. La structure de dépendance, modélisée par des copules, influence significativement la distribution conjointe et la probabilité de défaut simultané. #Statistiques #GestionDesRisques #FinanceQuantitative

Pricing des Risques · 12. novembre 2023

The Merton model, essential in credit risk analysis, views a company's equity as a call option on its assets, crucial for default probability assessment. Using the Black-Scholes formula, it combines equity with zero-coupon debt for valuation. Despite its innovativeness, the model's reliance on market data and idealistic market assumptions limit its applicability. This has spurred alternative approaches like reduced form models, addressing these shortcomings in credit risk evaluation.