Functioning of derivatives · 19. février 2025

La volatility skew désigne les variations de la volatilité implicite en fonction du prix d'exercice des options. Contrairement à l'hypothèse de volatilité constante du modèle de Black-Scholes, les marchés réels présentent des écarts de volatilité qui traduisent la peur des investisseurs, la demande de couverture et des asymétries de risque.

Sur le marché des devises, on observe souvent un volatility smile, qui reflète l'équilibre des risques entre l'appréciation et la dépréciation des monnaies.

Market Finance · 19. janvier 2025

Volatility smirk is a key concept in equity options trading, reflecting higher implied volatility for out-of-the-money (OTM) puts compared to calls. Unlike the balanced "volatility smile" seen in currency markets, the smirk highlights the asymmetric risks in equities, driven by market fear, demand for downside protection, and sharp price drops during downturns. Understanding volatility smirk helps traders accurately price options, manage risks, and exploit arbitrage opportunities.

Market Finance · 19. janvier 2025

Volatility skew is a critical concept in options trading, reflecting the differences in implied volatility across various strike prices. Unlike the constant volatility assumption in the Black-Scholes model, real-world markets show skew patterns due to market fear, hedging demand, and asymmetric risks. Currency markets often exhibit a "volatility smile" due to balanced risks between appreciation and depreciation, while equity markets display a "volatility smirk".

Fonctionnement de Produits dérivés · 19. janvier 2025

Le volatility smirk est un élément central du trading d'options sur actions. Il se caractérise par une volatilité implicite plus élevée pour les options de vente hors de la monnaie (OTM) par rapport aux options d'achat. Contrairement au volatility smile, souvent observé sur les marchés des devises et présentant une symétrie, le smirk reflète l'asymétrie des risques propres aux actions. Il résulte principalement de la peur des investisseurs et de la forte demande de couverture contre les baisses.

Mathematical Principles and Quantitative Finance · 19. août 2023

Explore the connection between Tesla's advanced speed regulator and the concept of gamma neutrality in options trading. While delta signifies the speed (akin to an option's price movement relative to its asset), gamma represents acceleration, indicating how delta evolves. Achieving gamma neutrality in trading parallels maintaining both speed and acceleration in a Tesla, ensuring a predictable and smooth drive.

Pricing et Valorisation d'instruments financiers · 10. juin 2023

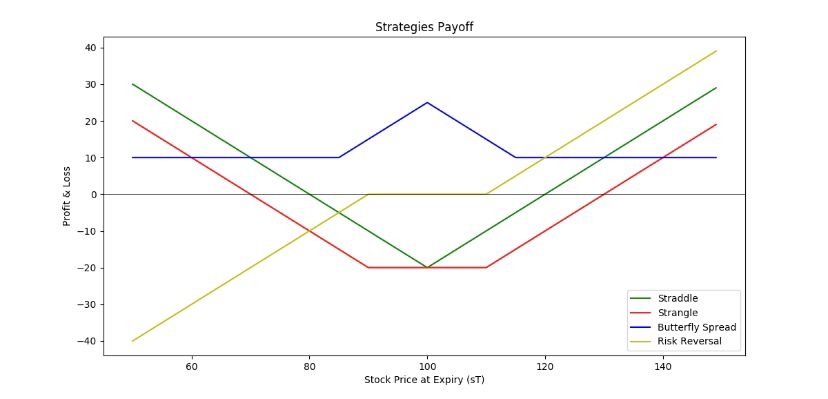

Les risk reversals (RR) et les volatilités butterfly (BF) offrent des indications clés sur le sentiment du marché FX. Le RR mesure la différence de volatilité implicite entre calls et puts, reflétant un biais haussier ou baissier. La BF quantifie les attentes de volatilité autour du niveau ATM, révélant des périodes d’incertitude ou de mouvements de prix.