Fonctionnement de Produits dérivés · 05. mars 2025

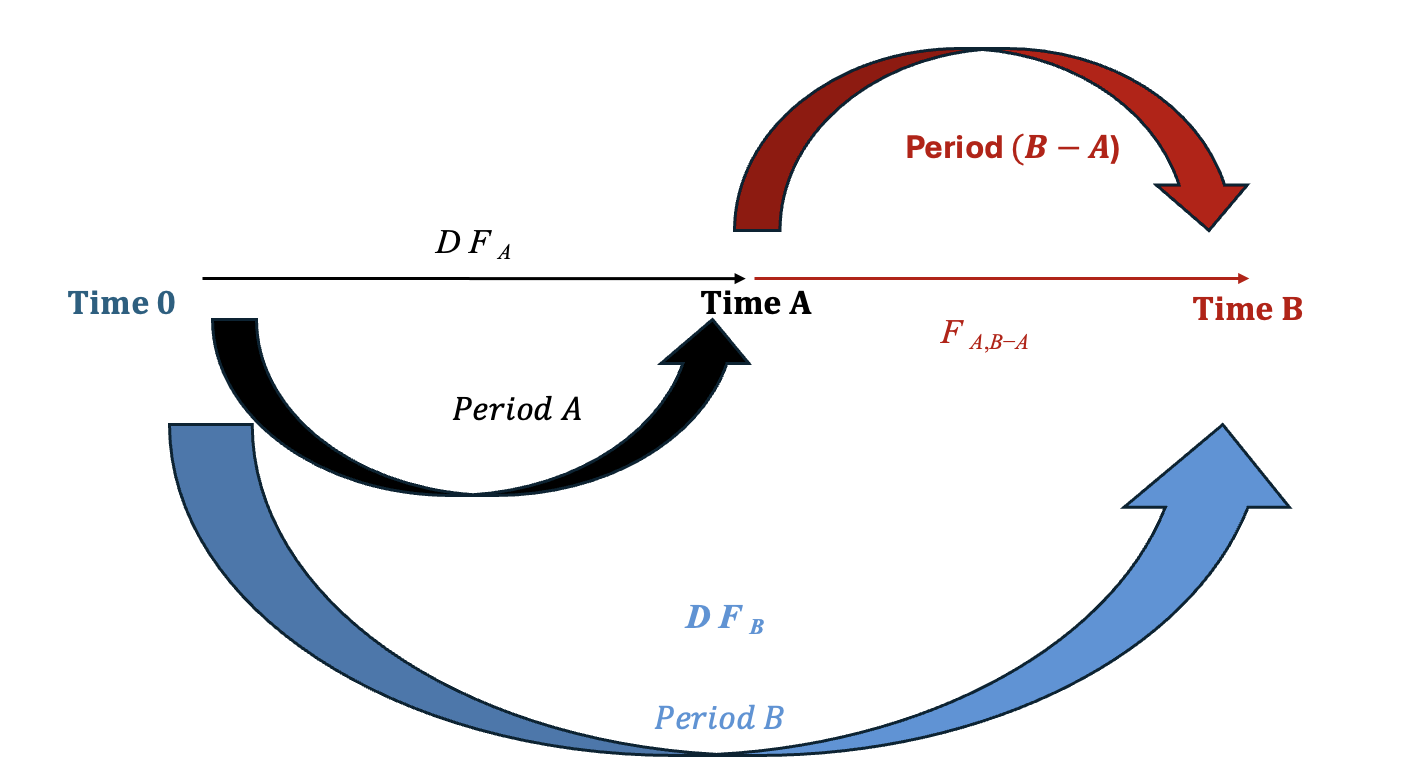

Le modèle de tarification à terme joue un rôle crucial sur les marchés à revenu fixe en garantissant que les investisseurs restent indifférents entre le fait de verrouiller un taux spot à long terme aujourd’hui ou de renouveler des investissements à court terme aux taux à terme. Ce mécanisme empêche les opportunités d’arbitrage, assurant ainsi l’efficacité du marché et une tarification équitable des obligations et des produits de taux d’intérêt.i

Processus et Modèles Stochastiques · 12. novembre 2023

Le modèle de Hull-White valorise les dérivés de crédit comme les CDS en utilisant un taux de défaut stochastique. Il calcule les probabilités de survie et de défaut, ajuste les primes en fonction du risque, et utilise des données de marché pour estimer la valeur actuelle des paiements conditionnels liés aux défauts.

Pricing and Valuing Financial Instruments · 03. novembre 2023

Le modèle de Cheyette est un outil financier complexe pour prédire les mouvements des taux d'intérêt, prenant en compte la réversion à la moyenne et la volatilité variables dans le temps. Il est plus sophistiqué que des modèles plus simples comme celui de Vasicek en raison de ses paramètres détaillés, ce qui le rend robuste mais également plus intensif en calculs et moins couramment utilisé en pratique.

Processus et Modèles Stochastiques · 01. novembre 2023

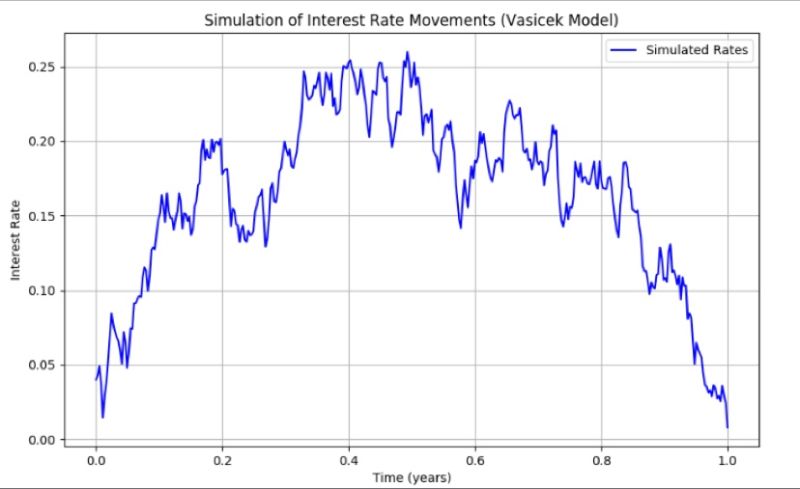

Découvrez dans cet article le modèle de Vasicek, un modèle mathématique permettant de modéliser les taux d'intérêt, à partir d'une équation différentielle stochastique. Il intègre les paramètres de retour à la moyenne, de volatilité et de vitesse de retour à cette moyenne. Il est largement utilisé pour simuler les mouvements des taux dans les marchés à revenu fixe. La formule principale est : dr(t) = κ(θ - r(t)) dt + σ dW(t).