Pricing des Risques · 18. février 2025

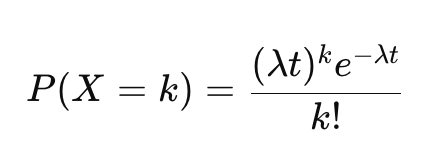

The Poisson distribution, named after Siméon-Denis Poisson, is widely used in financial risk modeling to estimate default probabilities in loan portfolios. It helps quantify rare events and assess credit risk exposure over time.

Why It Matters:

Predicts expected defaults for better risk assessment.

Supports stress testing and extreme scenario analysis.

Optimizes portfolio strategies for capital allocation.

Principes mathématiques et applications en finance · 18. février 2025

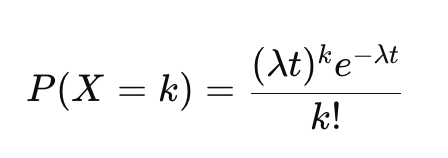

La distribution de Poisson, nommée d'après Siméon-Denis Poisson, est largement utilisée dans la modélisation du risque financier pour estimer les probabilités de défaut dans les portefeuilles de prêts. Elle permet de quantifier les événements rares et d'évaluer l'exposition au risque de crédit sur une période donnée.

Pourquoi est-ce important ?

Prédit les défauts attendus pour une meilleure évaluation des risques.

Soutient les tests de résistance et l'analyse de scénarios extrêmes.

Pricing des Risques · 12. novembre 2023

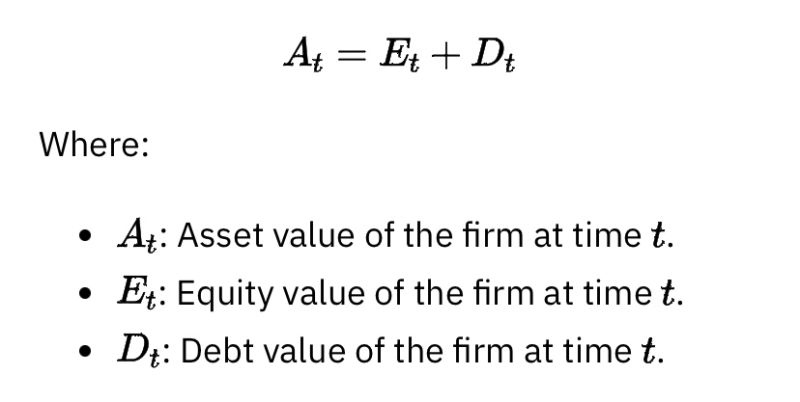

The Merton model, essential in credit risk analysis, views a company's equity as a call option on its assets, crucial for default probability assessment. Using the Black-Scholes formula, it combines equity with zero-coupon debt for valuation. Despite its innovativeness, the model's reliance on market data and idealistic market assumptions limit its applicability. This has spurred alternative approaches like reduced form models, addressing these shortcomings in credit risk evaluation.