Processus et Modèles Stochastiques · 04. octobre 2024

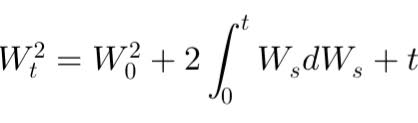

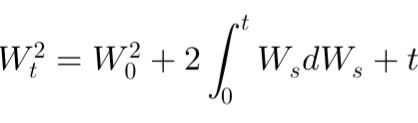

Stochastic calculus models continuous random phenomena like asset prices, using Itô calculus to handle the unique behavior of Brownian motion. Unlike classical calculus, Itô’s formula accounts for stochastic properties, adjusting calculations to capture the volatility and irregularity of financial markets.

Processus et Modèles Stochastiques · 04. octobre 2024

Le calcul stochastique modélise les phénomènes aléatoires en continu, tels que les prix financiers. La formule d'Itô permet de différencier ces processus en tenant compte de la variance unique du mouvement brownien, apportant une perspective clé pour analyser les dynamiques de marché.