Principes mathématiques et applications en finance · 13. novembre 2023

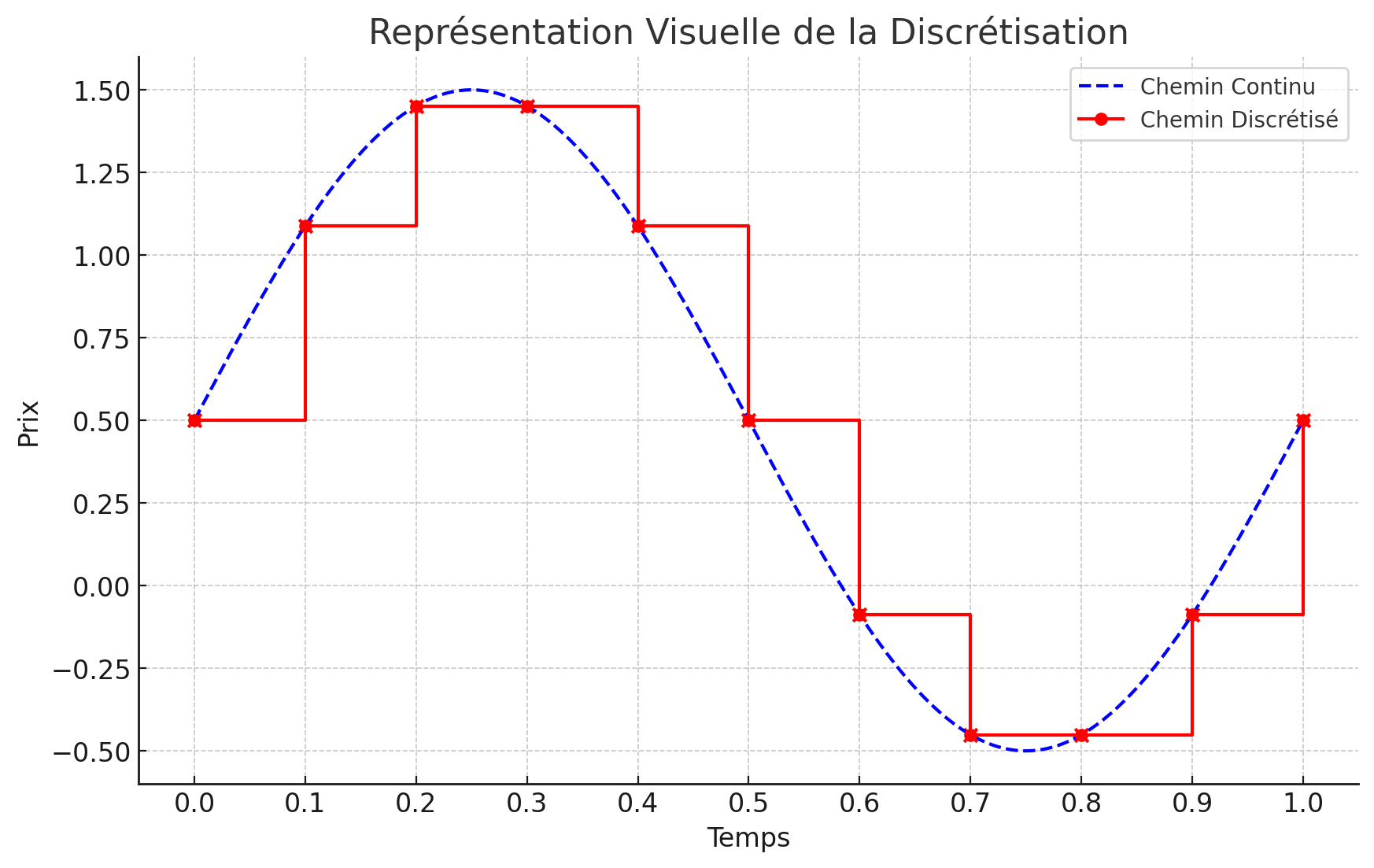

La discrétisation en finance transforme les modèles continus en étapes de temps discrètes, essentielle pour tarifer des dérivés ou gérer les risques. Dans le cas des options exotiques comme les options barrière, la simulation de Monte Carlo est utilisée pour évaluer les paiements futurs. La trajectoire des prix est discrétisée, et le calcul du paiement dépend de l'atteinte d'un seuil spécifique appelé barrière.