Dérivés de crédit · 29. juin 2024

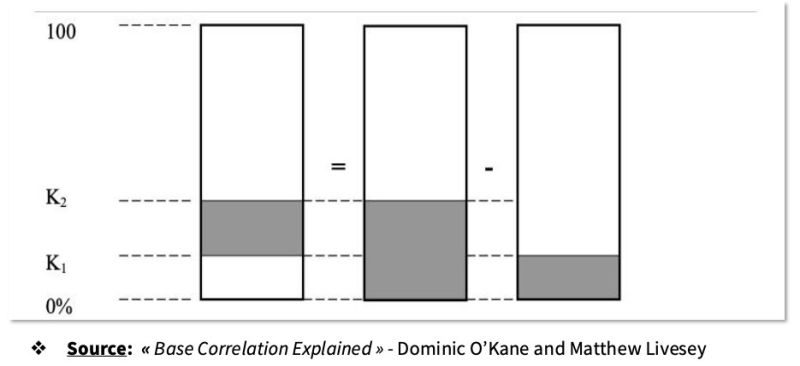

Les Collateralized Debt Obligations (CDOs) regroupent divers titres de créance en tranches avec des niveaux de risque et rendement variés, influencés par la corrélation des défauts. La corrélation composée évalue chaque tranche indépendamment, mais présente des limites dans la gestion du risque global. La corrélation de base, centrée sur la tranche equity, offre une approche plus cohérente pour la tarification et la gestion des risques en prenant en compte les interdépendances entre tranches.

Fonctionnement de Produits dérivés · 28. février 2024

L'évaluation des risques dans les CDO repose sur la théorie des probabilités et la corrélation entre actifs. Les tranches de CDO, classées en equity, mezzanine et senior, présentent des niveaux de risque variables. Une faible corrélation des défauts implique des pertes dispersées, impactant principalement les tranches equity. Une forte corrélation augmente le risque de défauts simultanés, menaçant les tranches subordonnées et potentiellement les tranches seniors.