Principes mathématiques et applications en finance · 02. octobre 2024

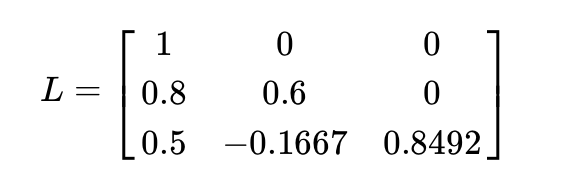

Les CDO regroupent des dettes en tranches aux risques variés. La décomposition de Cholesky permet de transformer des variables indépendantes en variables corrélées selon une matrice de corrélation Σ. Utilisée dans la tarification des CDO, elle simule des scénarios de défauts corrélés pour estimer les pertes des tranches. Les copules modélisent les dépendances entre probabilités de défaut.

Mathematical Principles and Quantitative Finance · 29. juin 2024

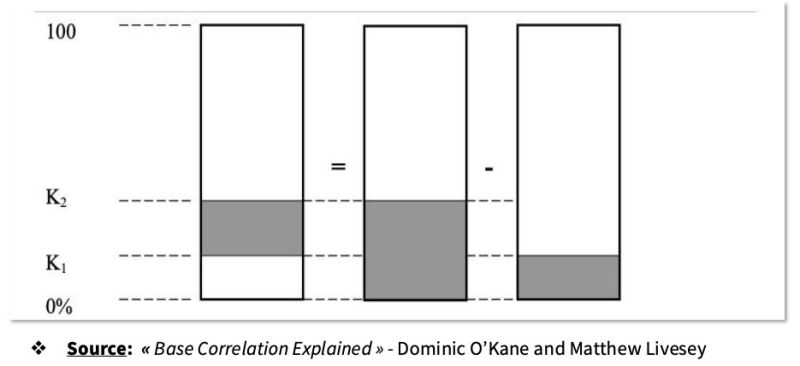

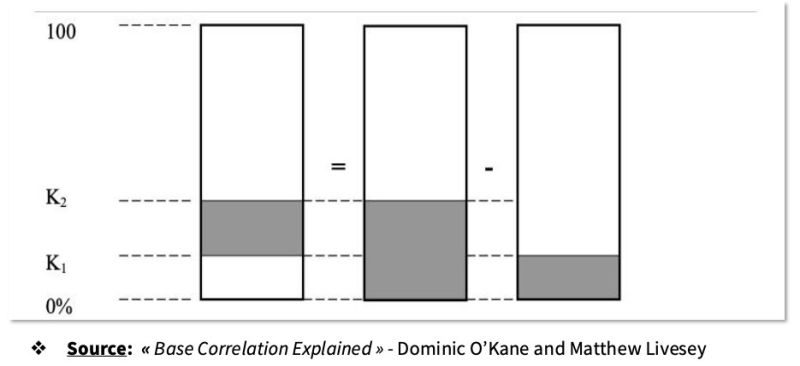

Collateralized Debt Obligations (CDOs) bundle debts into tranches with varying risk levels and returns. Correlation between these tranches is crucial as it affects their performance. Compound correlation assesses tranches independently, which can lead to incomplete risk profiles and mispricing. In contrast, base correlation, centered on the equity tranche which absorbs losses first, provides a more holistic view by considering inter-tranche dependencies, ensuring more accurate risk assessment.

Dérivés de crédit · 29. juin 2024

Les Collateralized Debt Obligations (CDOs) regroupent divers titres de créance en tranches avec des niveaux de risque et rendement variés, influencés par la corrélation des défauts. La corrélation composée évalue chaque tranche indépendamment, mais présente des limites dans la gestion du risque global. La corrélation de base, centrée sur la tranche equity, offre une approche plus cohérente pour la tarification et la gestion des risques en prenant en compte les interdépendances entre tranches.

Mathematical Principles and Quantitative Finance · 28. février 2024

Risk assessment in CDOs involves probability theory for individual defaults and correlation analysis for linked defaults. CDOs have senior, mezzanine, and equity tranches with varying risks. High correlation suggests simultaneous defaults and larger losses, while low correlation indicates independent defaults, impacting different tranches.

#CDOsExplained #RiskAssessment #DefaultFrequency #ProbabilityTheory

Fonctionnement de Produits dérivés · 28. février 2024

L'évaluation des risques dans les CDO repose sur la théorie des probabilités et la corrélation entre actifs. Les tranches de CDO, classées en equity, mezzanine et senior, présentent des niveaux de risque variables. Une faible corrélation des défauts implique des pertes dispersées, impactant principalement les tranches equity. Une forte corrélation augmente le risque de défauts simultanés, menaçant les tranches subordonnées et potentiellement les tranches seniors.