Principes mathématiques et applications en finance · 05. mars 2025

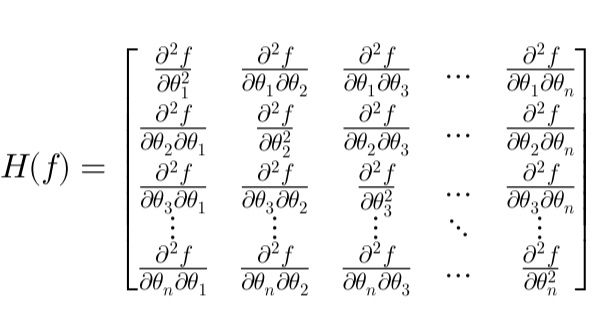

La matrice hessienne, composée de dérivées partielles du second ordre, est un outil fondamental en optimisation financière et en valorisation des dérivés. Cet article simplifie son rôle dans l’identification des points critiques, les approximations quadratiques et la gestion des risques via le Gamma hedging.

Mathematical Principles and Quantitative Finance · 29. septembre 2024

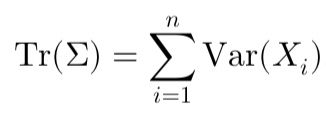

Les matrices sont essentielles en finance pour analyser des données complexes, telles que les rendements, corrélations et risques. La matrice de covariance, clé pour comprendre les liens entre actifs, aide à mesurer le risque global d'un portefeuille via sa trace (somme des variances individuelles). Celle-ci fournit une mesure rapide du risque total provenant de chaque actif indépendamment des covariances.